L’Agenzia delle Entrate fornisce, oramai quasi quotidianamente, numerosi chiarimenti per ciò che attiene alla disciplina del Superbonus e al Sismabonus. I soggetti indicati dall’art. 119, comma 9 del D.L. n. 34/2020, che effettuano gli interventi agevolati ivi indicati, possono fruire della maggiore detrazione del 110 per cento.

La legge 30 dicembre 2020, n. 178 (legge di Bilancio 2021) ha apportato diverse novità, il cui ambito applicativo è stato illustrato dall’Agenzia delle entrate nel corso del Telefisco 2021, la manifestazione organizzata da “Il Sole 24 Ore” il 28 gennaio scorso.

Solitamente, le risposte fornite nel corso dell’incontro sono raccolte in una circolare ufficiale che fino ad oggi non risulta ancora diffusa. In attesa del documento di prassi vengono riportate le risposte dell’Agenzia delle entrate aventi ad oggetto il Superbonus, unitamente ad alcune considerazioni.

Legge di Bilancio 2021: i soggetti interessati e l’applicazione della detrazione da parte dell’unico proprietario

Prima dell’ultimo intervento normativo, apportato dalla Legge di Bilancio 2021, l’Agenzia delle entrate si è sempre espressa negativamente sull’applicazione della detrazione del 110 per cento per gli interventi effettuati su edifici posseduti da un unico proprietario o detenuti in comproprietà.

Le ragioni dell’interpretazione restrittiva trovavano fondamento, a detta dell’Amministrazione finanziaria, nella lettera dell’art. 119, comma 9, lett. a) del decreto Rilancio. La disposizione citata indica espressamente, tra i soggetti in grado di effettuare i lavori agevolati, i condomìni. Pertanto, l’unico proprietario non avrebbe mai potuto effettuare i lavori agevolati indicati dalla disposizione. L’orientamento negativo è stato espresso dalla circolare n. 24/E del 2020.

Il testo normativo, però, prevede delle eccezioni. E’ possibile fruire della detrazione del 110 per cento per i lavori effettuati su immobili unifamiliari, oppure su unità immobiliari situate all’interno di edifici plurifamiliari funzionalmente indipendenti. In tali ipotesi è ammesso al beneficio anche l’unico proprietario.

La legge di Bilancio 2021 ha esteso l’ambito applicativo dell’agevolazione, modificando l’art. 119, comma 9, lett. a) in esame. Per effetto della novella, dal 1° gennaio 2021 possono fruire del bonus anche le “persone fisiche, …, con riferimento agli interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche”.

Il legislatore ha così superato l’interpretazione restrittiva dell’Agenzia delle entrate con una modifica della disposizione. La deroga, però, è circoscritta agli edifici di “piccole dimensioni” come, ad esempio, i “palazzetti” e le “villette bifamiliari. E’ dunque necessario, affinché l’unico proprietario o i comproprietari possano fruire della maggiore detrazione, che l’edificio sia composto da due a quattro unità immobiliari. Pertanto, nel caso in cui fosse superato tale limite dimensionale, l’applicazione della detrazione richiederà la presenza del condominio.

Dopo l’ultimo intervento del legislatore, le disposizioni aventi ad oggetto il Superbonus e il Sismabonus, che attribuiscono il diritto alla detrazione del 110 per cento, si applicano agli interventi effettuati:

- dai condomìni e dalle persone fisiche, al di fuori dall’esercizio dell’attività d’impresa, arte o professione, con riferimento agli interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche;

- dalle persone fisiche al di fuori dall’esercizio dell’attività d’impresa, arti e professioni, su unità immobiliari, salvo quanto previsto al comma 10;

- dagli istituti autonomi case popolari (IACP) comunque denominati nonché dagli enti aventi le stesse finalità sociali dei predetti istituti nella forma di società che rispondono ai requisiti della legislazione europea in materia di “house providing” per interventi realizzati su immobili, di loro proprietà ovvero gestititi per conto dei comuni, adibiti ad edilizia residenziale pubblica;

- dalle cooperative di abitazione a proprietà indivisa, per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

d - bis) dalle organizzazioni non lucrative di utilità sociale di cui all’articolo 10 del decreto legislativo 4 dicembre 1997, n. 460, dalle organizzazioni di volontariato iscritte nei registri di cui all’articolo 6 della legge 11 agosto 1991, n. 266, e dalle associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e Bolzano previsti dall’articolo 7 della legge 7 dicembre 2000, n. 383;

- dalle associazioni e società sportive dilettantistiche iscritte nel registro istituito ai sensi dell’articolo 5, comma 2, lettera c) del decreto legislativo 23 luglio 1999, n. 242, limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

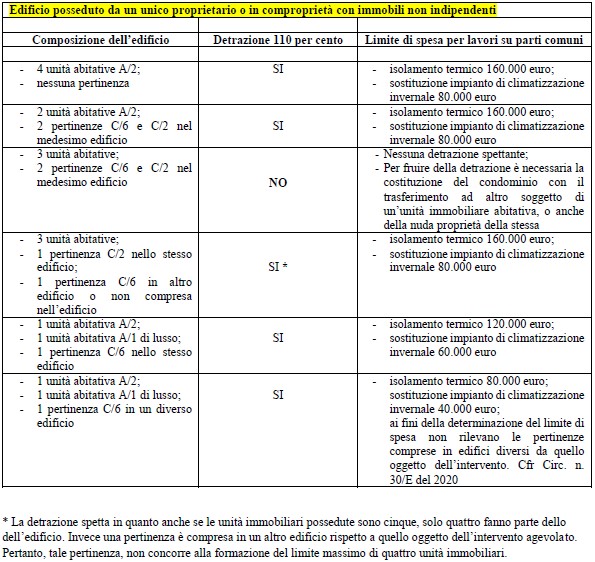

Immobili posseduti da un unico proprietario: la verifica del limite da due a quattro unità immobiliari

Sin dall’approvazione della modifica normativa si è posto il problema di come verificare l’osservanza del nuovo limite. Infatti, qualora l’edificio sia composto da cinque o più unità immobiliari, l’unico proprietario non potrà fruire della detrazione del 110 per cento. In tale ipotesi, l’unica soluzione per beneficiare dell’agevolazione fiscale sarà rappresentata dalla costituzione del condominio. Ad esempio, l’unico proprietario potrebbe cedere la nuda proprietà di un’unita abitativa al figlio o al coniuge.

In particolare, si è posto il problema, se al fine di verificare l’osservanza del predetto limite “dimensionale,” debbano o meno essere considerate le pertinenze. A tal proposito, al fine di individuare una possibile soluzione, è possibile trarre alcuni spunti dalla risposta ad un quesito fornita dall’Agenzia delle entrate nel corso del Telefisco 2021.

In particolare, è stato chiesto, nell’ambito del Superbonus, se una persona fisica che possiede un edificio composto da quattro unità immobiliari tutte a destinazione abitativa, non funzionalmente indipendenti, possa considerare in detrazione le spese sostenute per effettuare l’isolamento termico dell’involucro con una detrazione di 40.000 euro moltiplicate per le quattro unità immobiliari abitative. Parimenti, lo stesso quesito è stato posto per la sostituzione dell’impianto di climatizzazione. In tale ipotesi, il singolo limite di 20.000 euro, dovrebbe essere moltiplicato per quattro con un limite complessivo di spesa pari a 80.000 euro.

L’Agenzia delle entrate ha risposto in senso affermativo, confermando la correttezza della soluzione. Infatti, precisa ancora la risposta, l’articolo 119, comma 1, lettere a) e b) del decreto Rilancio fa letteralmente riferimento “al numero delle unità immobiliari che compongono l’edificio” e a tale numero occorre fare riferimento per calcolare il tetto massimo di spesa.

La soluzione, quindi, prevede l’applicazione integrale del medesimo criterio previsto per gli immobili condominiali. Pertanto, dalla soluzione sembra possa ulteriormente desumersi, che l’unico proprietario dovrà verificare l’ammissibilità al beneficio della detrazione del 110 per cento, considerando nell’edificio non solo gli immobili abitativi, ma anche le pertinenze. Se il numero delle abitazioni e le pertinenze, dovesse essere superiore a quattro, non sarà possibile fruire della detrazione del 110 per cento, salvo il caso in cui le unità abitative siano funzionalmente indipendenti o, in alternativa, si costituisca il condominio.

Ad esempio, se l’edificio è composto da tre unità abitative e un box auto classificato catastalmente C/6, l’unico proprietario potrà fruire della detrazione. Il limite complessivo per gli interventi di isolamento termico è pari a 160.000 euro. Invece, se il medesimo edificio, oltre alle abitazioni, comprende due pertinenze, il numero complessivo delle unità immobiliari è pari a cinque e quindi, l’unico proprietario non potrà fruire della detrazione.

A tal proposito risulta decisivo verificare se le pertinenze siano o meno comprese nello stesso edificio. Infatti, come precisato dalla stessa Agenzia delle entrate con la circolare n. 30/E del 2020, se non fanno parte dello stesso edificio le stesse non concorrono alla formazione del limite di spesa. Inoltre, in tale ipotesi, non dovranno essere considerate neppure al fine di verificare il mancato superamento del limite delle quattro unità immobiliari. Tornando al secondo esempio sopra indicato, se una delle due pertinenze, facesse parte di un diverso edificio, le unità immobiliari comprese nello stesso immobile sarebbero quattro e l’unico proprietario potrebbe fruire della detrazione.

Deve però osservarsi che l’Agenzia delle entrate ha affrontato il tema della rilevanza delle pertinenze con riferimento agli immobili condominiali e non posseduti da un unico proprietario. Tuttavia, avendo affermato nella risposta l’applicabilità dei medesimi criteri previsti per il condominio, deve ragionevolmente ritenersi che la soluzione sopra indicata sia corretta. In ogni caso, almeno in questa fase, è opportuno fornire soluzioni ispirate alla massima prudenza e quindi, verificare l’osservanza del limite delle quattro unità immobiliari considerando anche le pertinenze.

Immobili posseduti da un unico proprietario: edificio composto da cinque unità immobiliari

Un altro caso esaminato nel corso del Telefisco 2021 ha riguardato un immobile posseduto da un unico proprietario composto da cinque unità immobiliari non funzionalmente indipendenti. Quattro unità sono utilizzate dall’unico soggetto come abitazione e un’unità è utilizzata per l’esercizio in forma individuale di un’attività di impresa.

L’Agenzia delle entrate ha chiarito che al fine di verificare l’osservanza del limite massimo di quattro unità immobiliari, introdotto dalla legge di Bilancio 2021, è irrilevante l’utilizzo delle stesse. Nel caso in esame il numero complessivo delle unità immobiliari è pari a cinque. Conseguentemente, l’unico proprietario non può fruire della detrazione del 110 per cento.

Unico proprietario e prevalenza abitativa

L’Agenzia delle entrate ha chiarito che sono applicabili, anche agli edifici posseduti da un unico proprietario, costituiti fino a quattro unità immobiliari, le considerazioni in ordine ai fabbricati a prevalente destinazione abitativa.

Conseguentemente, come chiarito dalla circolare n. 24/E del 2020, se la superficie complessiva delle unità immobiliari destinate a residenza ricomprese nell’edificio è superiore al 50 per cento, lo stesso assume la qualificazione di edificio a prevalente destinazione abitativa. In tale ipotesi, per i lavori trainanti effettuati sulle parte comuni dell’edificio, sarà possibile fruire della detrazione del 110 per cento anche con riferimento alle parti comuni riconducibili alle unità immobiliari non abitative.

Onlus e Superbonus

L’Agenzia delle entrate ha anche chiarito che possono fruire del Supebonus le cooperative sociali di cui all’art. 10, comma 8 del decreto legislativo n. 460 del 1997, cioè le c.d. Onlus “di diritto”. Infatti, l’art. 119, comma 9 del D.L. n. 34/2020 indica espressamente tra i soggetti agevolati le Onlus senza effettuare alcuna ulteriore distinzione. Pertanto, anche le cooperative sociali, quali le Onlus di diritto, cioè in possesso di tale qualificazione in base alla legge, possono fruire della maggiore detrazione del 110 per cento.

In sintesi

L’ultimo intervento normativo, che ha esteso l’applicazione del Supebonus anche agli edifici posseduti da un unico proprietario, o detenuti in comproprietà, è apprezzabile. Non è agevole, però, determinarne la portata. Con l’intento di rendere più semplice la lettura e l’interpretazione delle nuove disposizioni, è utile effettuare una sintesi delle diverse fattispecie riguardanti gli edifici posseduti da un unico proprietario e non funzionalmente indipendenti.

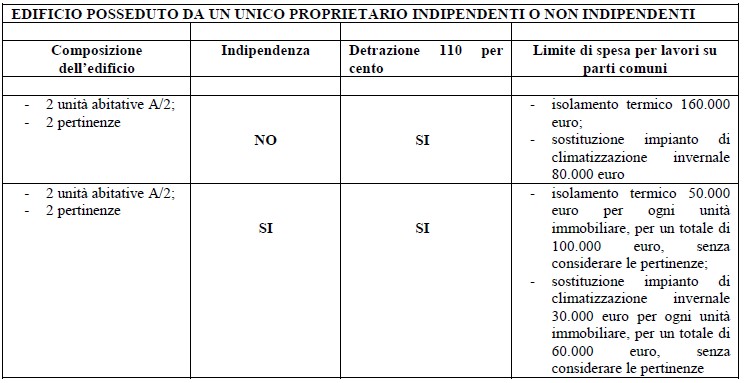

Gli immobili funzionalmente indipendenti

All’indomani dell’approvazione della Legge di Bilancio 2021, sembra abbia perso rilevanza l’attribuzione della qualificazione di immobile funzionalmente indipendente. Infatti, se due unità immobiliari possedute dall’unico proprietario, non sono funzionalmente indipendenti, è comunque possibile, alla luce della novella, fruire della detrazione del 110 per cento. In precedenza, invece, il beneficio fiscale era precluso.

In realtà l’affermazione non è corretta in quanto i limiti di spesa continuano ad essere diversi. Pertanto, ancora oggi è necessario verificare se le unità immobiliari comprese nell’edificio sono o meno funzionalmente indipendenti. Si considerino le seguenti fattispecie:

Tabella "Edificio posseduto da un unico proprietario indipendenti o non indipendenti"

Con riferimento alle unità immobiliari funzionalmente indipendenti, si applicano i medesimi limiti di spesa degli immobili unifamiliari. Inoltre, le pertinenze non concorrono all’incremento dei predetti limiti.

Nicola Forte, consulente fiscale CNAPPC

{kind=link}

{kind=link}