Premessa

Il Superbonus 110% è stato ulteriormente prorogato. Il nuovo differimento della scadenza dell’agevolazione è stato disposto dall’art. 1, comma 3 del decreto – legge 6 maggio 2021, n. 5, pubblicato nella Gazzetta Ufficiale n. 108 del 7 maggio 2021.

Si tratta però, di una misura insufficiente rispetto all’estensione integrale dell’applicazione della detrazione fino al 31 dicembre 2023 tanto attesa dagli operatori, ma non ancora intervenuta. La modifica normativa non è quindi idonea rispetto alle esigenze di programmazione manifestate a più riprese dagli operatori.

Le scadenze per fruire del beneficio sono variabili a seconda della tipologia di soggetto che esegue i lavori. La disciplina è quindi “asimmetrica” e in grado di determinare con facilità errori.

In alcuni casi, invece, nonostante l’ultimo intervento del legislatore, la scadenza per fruire della maggiore detrazione è rimasta invariata. Inoltre, le nuove scadenze sono soggette alla procedura di notifica ai sensi dell’art. 108, paragrafo 3 del Trattato sul funzionamento dell’unione europea e le agevolazioni sono concesse previa autorizzazione della Commissione europea.

Le nuove scadenze

L’art. 1 del decreto – legge in esame ha modificato i commi 3 – bis e 8 – bis del D.L. n. 34/2020, quest’ultimo completamente sostituito.

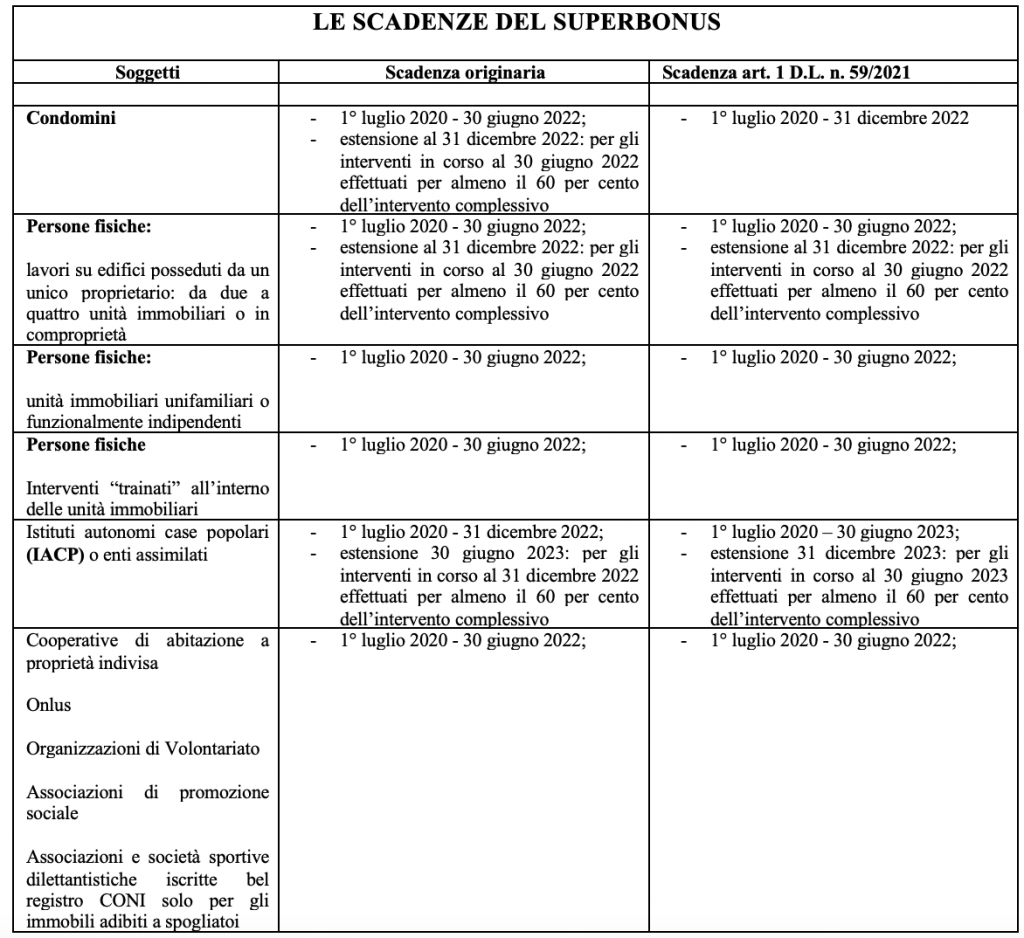

La prima novità riguarda i lavori effettuati dai soggetti di cui all’art. 119, comma 9, lett. c) del decreto. In precedenza, la durata dell’agevolazione relativa lavori finalizzati al miglioramento della resa energetica degli edifici degli istituti autonomi case popolari (IACP), nonché effettuati da enti aventi le stesse finalità sociali, aveva una durata variabile.

In precedenza, si prevedeva che la detrazione del 110 per cento potesse essere fatta valere per le spese sostenute dal 1° luglio 2020 al 31 dicembre 2022. Il successivo comma 8 – bis prevedeva che se alla data del 31 dicembre 2022 fossero stati effettuati lavori per almeno il 60 per cento dell’intervento complessivo, la detrazione avrebbe potuto essere fatta valere per le spese sostenute entro il 30 giugno 2023.

Ora, invece, in conseguenza della modifica dei predetti commi 3 – bis e 8 – bis, la detrazione può essere fatta valere per le spese sostenute entro il 30 giugno 2023 senza alcuna ulteriore condizione. Non è necessario, quindi, che al termine dell’anno 2022 i lavori siano già iniziati e gli interventi siano stati eseguiti per almeno il 60 per cento. L’agevolazione viene riconosciuta tout court per le spese sostenute fino al 30 giugno 2023 senza alcuna ulteriore condizione.

L’ultimo decreto ha però previsto la possibilità di arrivare anche oltre la data del 30 giugno 2023. Infatti, se in corrispondenza di tale termine, i lavori eseguiti dai predetti enti siano stati eseguiti per almeno il 60 per cento,risulteranno detraibili anche le spese sostenute dal 1° luglio al 31 dicembre 2023.

Una modifica quasi equivalente, relativa agli interventi finalizzati al miglioramento della resa energetica, in grado di attribuire il diritto alla detrazione del 110 per cento, ha interessato i condomini. Il nuovo comma 8 – bis, completamente riscritto, prevede espressamente che la detrazione del 110 per cento spetta anche per le spese sostenute entro il 31 dicembre 2022 indipendentemente dalla circostanza che l’intervento sia in corso al 30 giugno 2022 e sia stato eseguito per almeno il 60 per cento. La proroga del beneficio fino al 31 dicembre 2022 è “incondizionata”, cioè non subordinata all’osservanza di alcuna ulteriore condizione.

Invece, la durata dell’agevolazione è rimasta invariata per le persone fisiche che effettuano i predetti interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, posseduto da un unico proprietario o anche in comproprietà da più persone fisiche. In tale ipotesi, come in precedenza, l’applicazione della detrazione del 110 per cento è garantita laddove le spese siano state sostenute entro il 30 giugno 2022. La possibilità di considerare in detrazione (al 110 per cento) anche le spese sostenute nel periodo compreso tra il 1° luglio e il 31 dicembre 2022 è subordinata all’apertura del cantiere alla data del 30 giugno dello stesso anno e i lavori devono essere stati eseguiti per almeno il 60 per cento. Sotto questo profilo non è stata prevista alcuna novità.

Per le persone fisiche, proprietarie di “villette unifamiliari” o funzionalmente indipendenti non cambia nulla. La maggiore detrazione può essere fatta valere unicamente se le spese sono state pagate entro il 30 giugno 2022 senza l’aggiunta di ulteriori sei mesi. La medesima soluzione riguarda le persone fisiche che effettuano gli interventi trainati all’interno delle proprie unità immobiliari. Tale asimmetria della disciplina, rispetto alla proroga prevista per i condomini fino al 31 dicembre del medesimo anno, può determinare più facilmente errori.

L’art. 119, comma 2 prevede la possibilità di applicare la detrazione del 110 per cento anche agli interventi cosiddetti “trainati” a condizione “che siano eseguiti congiuntamente ad almeno uno degli interventi” trainanti.

L’Agenzia delle entrate ha chiarito con la circolare n. 24/E del 2020 il significato attribuibile all’espressione “congiuntamente”. Il documento di prassi ha precisato che la maggiore detrazione può essere fatta valere a condizione che l’intervento “trainato”, ad esempio, la sostituzione degli infissi, sia eseguito in un arco temporale compreso tra l’apertura del cantiere relativo all’intervento trainante e la fine dei lavori relativa a quest’ultimo intervento.

Potrebbe quindi verificarsi che l’intervento condominiale, si protragga fino al secondo semestre dell’anno 2022 (31 dicembre). In tale ipotesi sarà possibile fruire della detrazione pari a 110 per cento delle spese, anche se sostenute nel secondo semestre dell’anno. Invece, le spese sostenute per l’intervento da effettuare all’interno della singola unità immobiliare (intervento trainato) dovranno essere sostenute entro il 30 giugno 2022. Infatti, per effetto del disallineamento della proroga, non sarà più sufficiente che tali lavori siano eseguiti entro la fine dell’intervento condominiale, ma dovrà essere rispettato anche il termine ultimo del 30 giugno 2022.

La proroga non riguarda, invece, le cooperative di abitazione a proprietà indivisa, per gli interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci, le ONLUS, le ODV e le APS iscritte negli appositi registri e le associazioni e società sportive dilettantistiche, per i soli immobili utilizzati quali spogliatoi. In tutti questi casi la detrazione del 110 per cento spetta a condizione che le spese siano state sostenute, come in precedenza, entro il 30 giugno 2022. Si applica, quindi, la medesima scadenza prevista dall’art. 119, comma 1 del D.L. n. 34/2020.

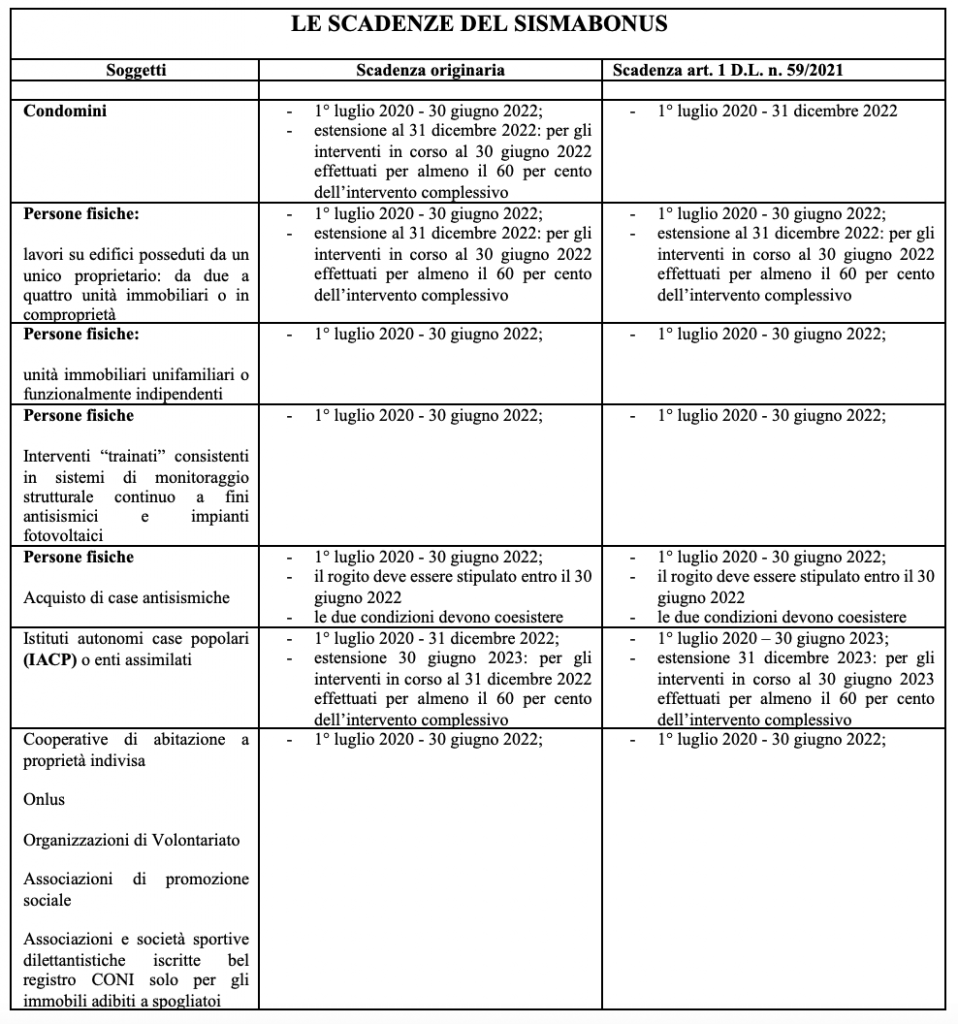

Le medesime regole, per ciò che riguarda la proroga, trovano applicazione per gli interventi antisismici di cui all’art. 119, comma 4. Ciò in quanto la disciplina di cui al successivo comma 8 – bis è a “fattor comune”.

Invece, per l’acquisto delle case antisismiche il termine ultimo per fruire della detrazione è costituito dal 30 giugno 2022.Entro tale data deve essere stata sostenuta la spesa e deve essere stato stipulato il relativo rogito. In questo senso si è espressa l’Agenzia delle entrate. Infatti, è rimasta invariata la previsione del comma 4 secondo cui la detrazione del 110 per cento relativa agli interventi antisismici si applica alle spese sostenute nel periodo 1° luglio 2020 – 30 giugno 2022.

Tabella "Le scadenze del Superbonus".

Tabella "Le scadenze del Sismabonus".

Nicola Forte, consulente fiscale CNAPPC

{kind=link}

{kind=link}